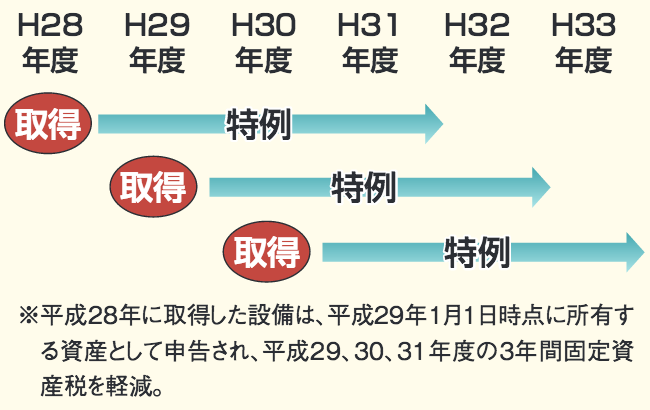

平成28年7月1日から平成31年3月31日までに中小企業者等が取得する機械及び装置(新品)につき、一定の手続きを行うことにより固定資産税が2分の1軽減(原則3年間)されます。

(出典:経済産業省)

【対象設備】

160万円以上の機械及び装置であること(新品)

【要件】

旧モデル比で生産性が年1%以上向上(ただし販売開始から10年以内のもの)

【手続の概要】

1.工業会等による証明書を設備メーカーを通して入手する。

2.事業所管大臣に当該設備の取得を含む「経営力向上計画」を提出し、認定を受ける。

3.その際、工業会等による証明書を必ず添付する。

4.1月末の償却資産税の申告までに取得した工業会等による証明書の写しと認定書の写し、申請書の写しをそれぞれ用意し市町村等に提出する。

【注意事項】

・取得後に計画書を提出する場合、取得日から60日以内に受理される必要があります。

・取得後、年末までに認定が受けられない場合、減税の期間は2年に短縮されます。

・税制改正による対象資産が追加(平成29年1月1日以降取得分)されることが予定されています。

(詳しくは担当までお問い合わせください。)

【参考】

対象資産、手続方法等の詳細については、下記リンク(中小企業庁HP)を参考にしてください。

なお、3月15日以降に手続される際には書式等に変更がございますのでご注意ください。(詳細はコチラ)

・申請の手引き(平成29年3月14日以前の申請用)

・固定資産税減税に関する注意事項(PDF)

・固定資産税の軽減措置の対象(PDF)

・診断ツール(ローカルベンチマーク)